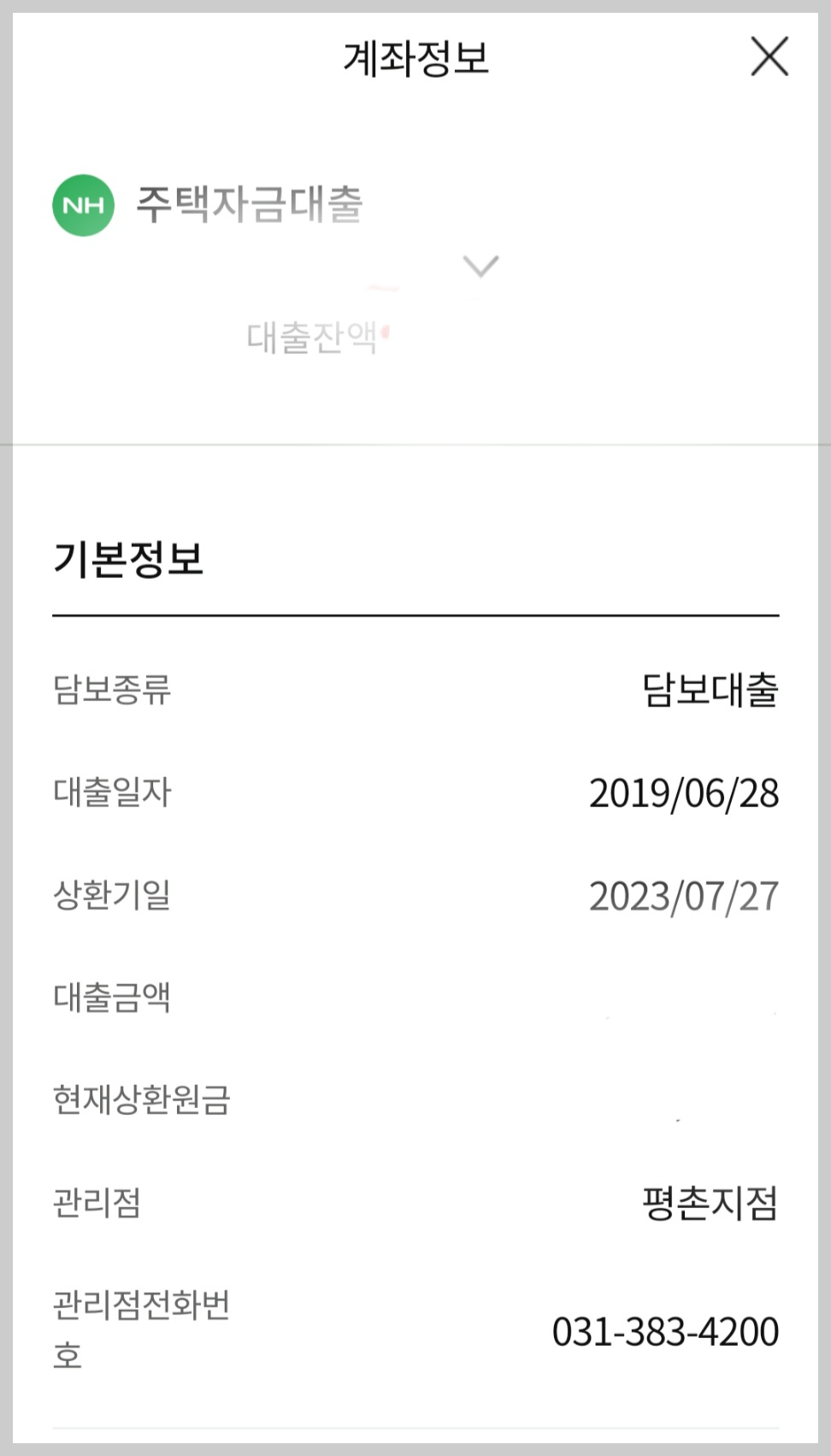

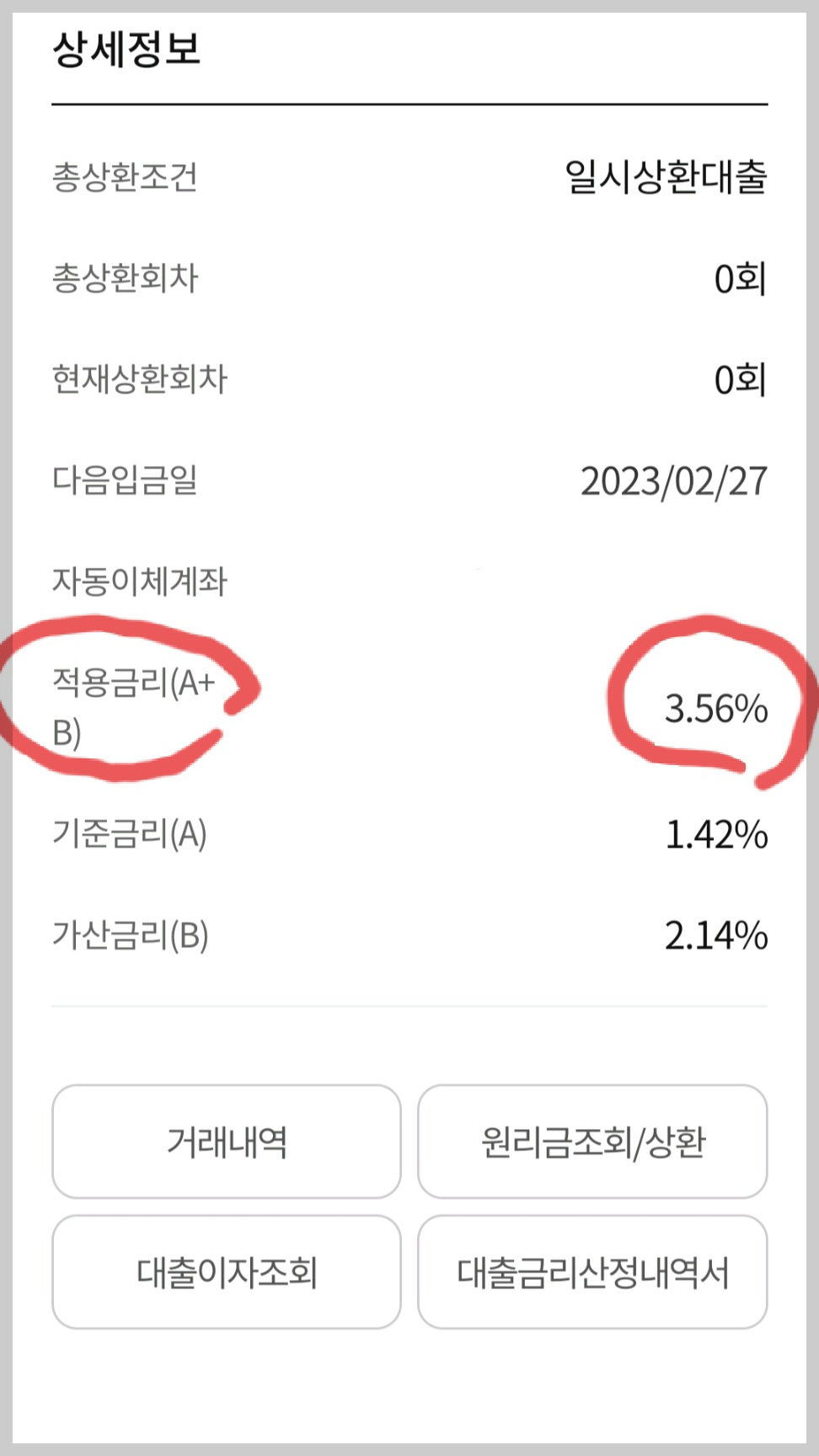

テキストで打つのが難しくて適当に整理してみた。 相談してくださった方々の言葉をよく考えてみると、この方々も政府支援商品を代行してくださる方なので条件を明確に知ってはいないようだ。 それで銀行ごと、支店ごと、銀行員ごとに条件が少しずつ違うようだが、だからといってそれが明確に決まったわけではないようだ。 融資条件を満たすために必要な書類を最大限取り出して住宅都市基金に渡す。 そうすれば、そこで最終的に貸出可否と金額などを算定してくれる。 この文は私が見たいものと気になるものを中心に作成されたので、このような政府商品を利用する予定ならば、直接銀行に行って相談を受けてみれば良いと思う。 いろいろ役に立つと思う。あ、そして行員の方がずっと要請されていたのは、政策はいつでも変わる可能性があるので貸出を実行する年度に来て調べるのが正しいとおっしゃった。 私はプレビューで、適度な緊張感も感じられ、来年の計画の大きな枠組みを作るきっかけにする。 今住んでいる貸切住宅が「20.8/27」までだから、私はその前に家を探して入る予定だ。 5月頃からきちんと始めなければならないようだ。 婚姻届もその辺で事前に出せばいいと思う。

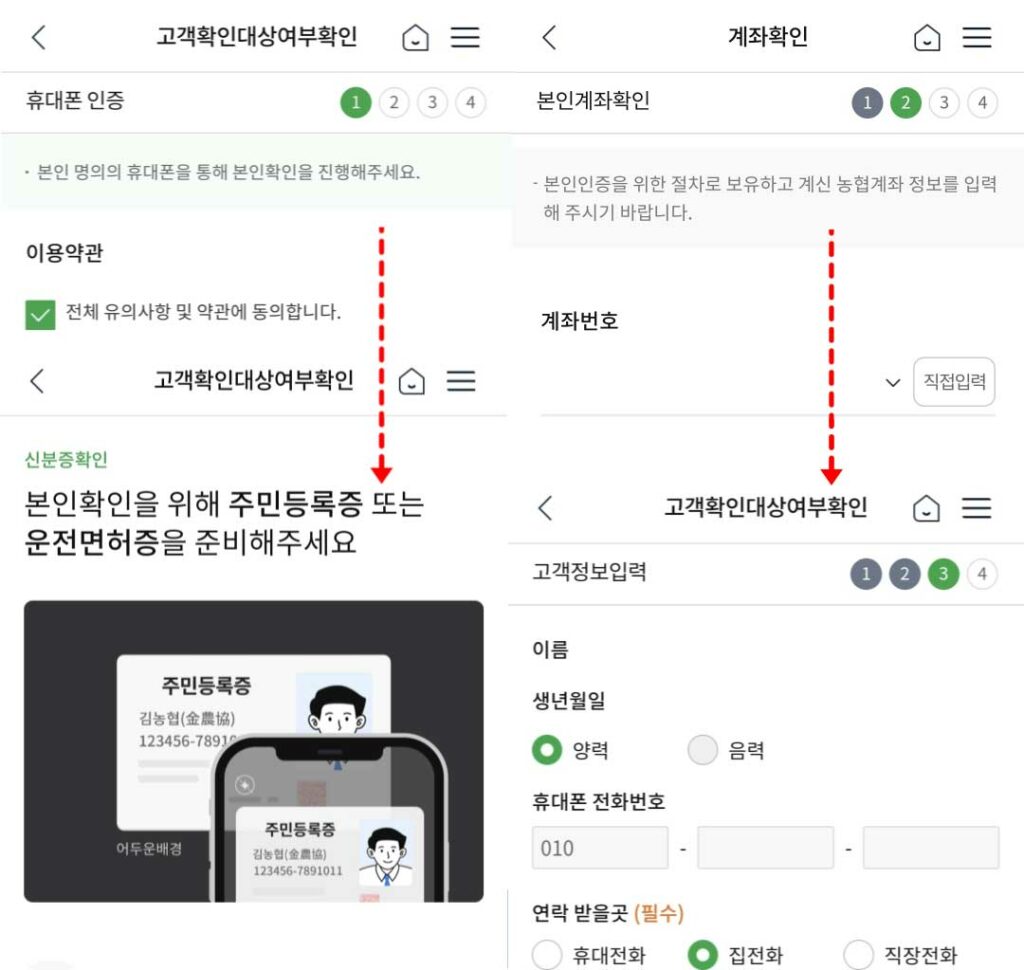

私が気になるのは新婚夫婦貸切資金貸出条件の中で年間所得6,000万ウォン以下に対する基準だ。 なぜなら彼女は式を挙げる前に退社する予定だからだ。 では、所得測定はどうなるのだろうか? インターネットを調べてみると、前年度の源泉徴収部(税引き前)という。 それでは今年2月から仕事を辞めて無職の状態で10月に融資申請をすると言った時、昨年所得が取れたら少し不合理かもしれない。 あるいは融資を受ける一週間前に退社すれば、どのように策定するのか。 きっと別の算定方式があるだろう。 まず農協に通う知人に聞いてみた。 農協知人1)申請日基準、直前12ヶ月分月給明細書提出-記入された金額合算6,000以下2)退職証明のために両親健康保険職場加入者日時、両親の下に被扶養者が入れば証明すぐ可能3)支店ごと、担当行員ごとに少しずつ差がありうる。 正確に知りたくて家の近くの国民銀行/新韓銀行に行ってみた。 国民銀行の方が規模が大きいのかな? 1時間ほど待ったが、新韓銀行はかなり余裕があり、すぐに相談を受けた。 知人の話では銀行資金ではなく国家基金貸出を代行する事業なので、行員が少し面倒に思うこともあると話した。 少し悲壮な気持ちで立ち寄ったが、思ったより相談をよくしてくれた。 あちこちノートに質問の種を書いて行ったが、何をそんなに詳しく調べるのかとおっしゃった。 少し感心したのではないかと親切に応対してくださって本当に安心した。

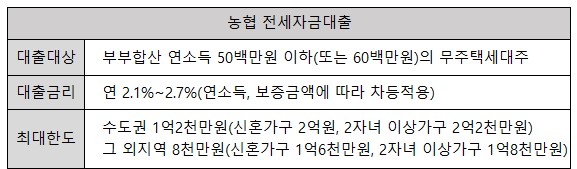

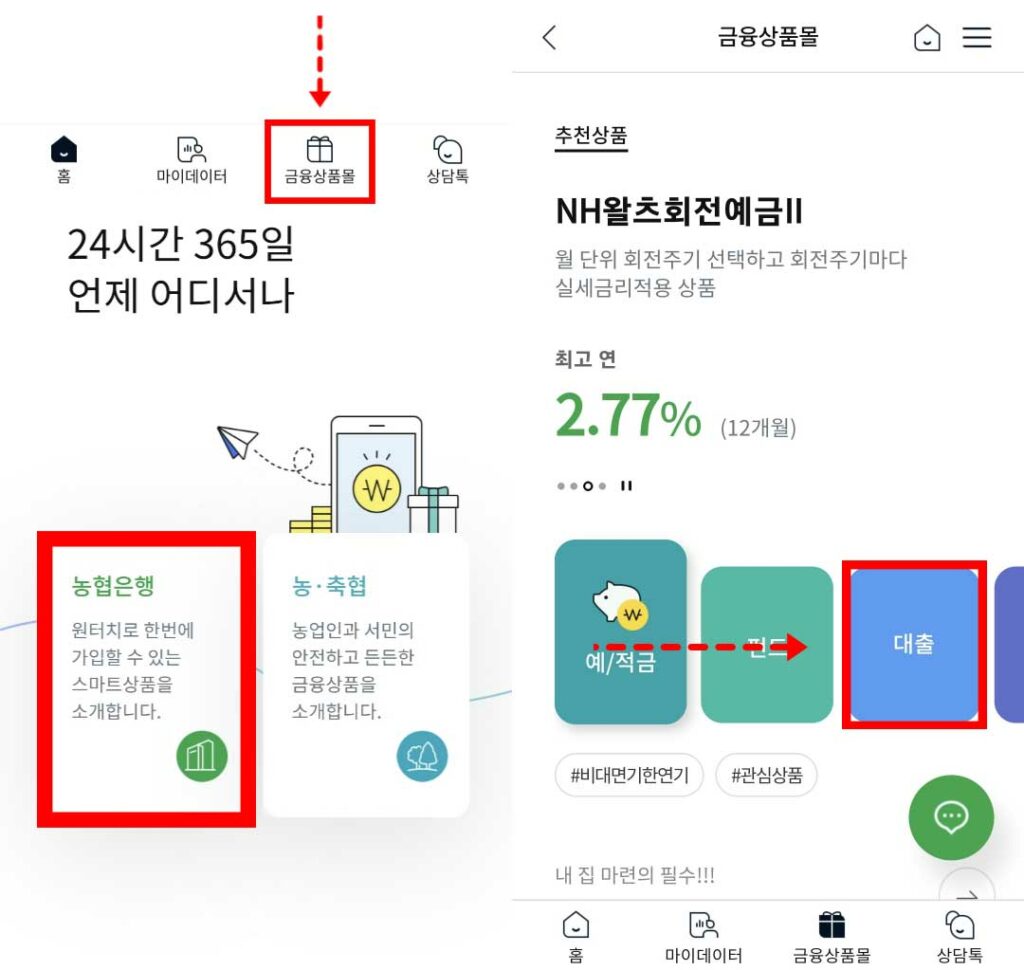

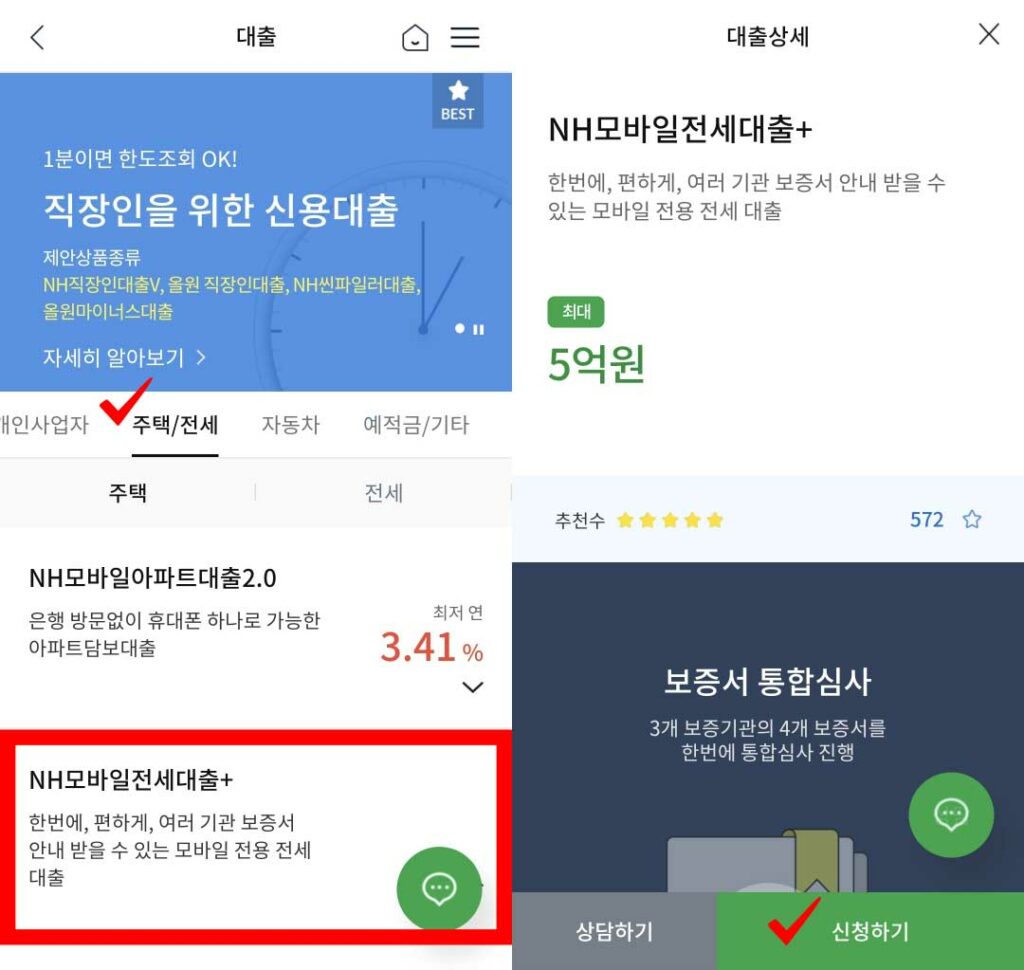

ヘリョンと未来を準備していて、作文が好きでその過程を記録に残す。 準備期間が容易ではないというのに、このように記録として残せば、いつかじっくり考えることができる思い出になりそうだ。 作文の効果で目標意識も生まれ、達成感も感じられ、より徹底的に準備することになる。 口説し、現在はチョンセ資金の融資を調べている。 まだまだですが、あらかじめ概念を知っておくといいと思って。人々が多く利用するのは、住宅都市基金から貸す支えの貸切資金貸出、新婚夫婦貸切資金貸出がある。違いは新婚夫婦貸切資金貸出は文字通り新婚夫婦(または予定)でなければならず、支え貸切資金貸出は必ずしも新婚夫婦でなくても可能であり、貸出限度は新婚夫婦貸出が支えより2倍程度になる。 そのため、できれば新婚夫婦の伝貰資金融資を受けるのが良いが、制約条件がある。 夫婦合算年所得が6千万ウォン以下の無住宅者でなければならない。 もし所得条件にならなければ、支えの貸切資金貸出を利用すれば良い。 予備夫婦のうち1人が婚姻届の前に単独世帯主に分離して無住宅者として申請すれば可能だ。

인기글

.png?type=w800)